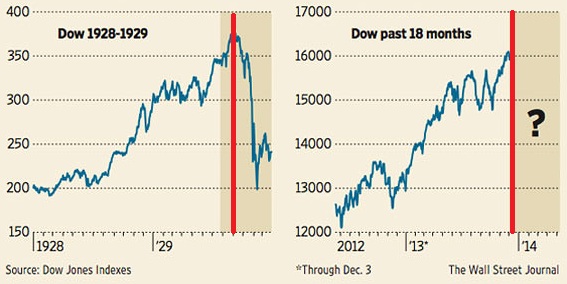

Η αγορά μετοχών με πίστωση αποτελεί τη σημαντικότερη ένδειξη μίας σφοδρής, επερχόμενης καταιγίδας, εάν φτάσει ή ξεπεράσει κάποια ανώτατα όρια – γεγονός που διαπιστώνεται σήμερα στο μεγαλύτερο καζίνο του πλανήτη, στη Wall Street, όπου έχει ανέλθει ήδη στα 413 δις $. Τον Ιούλιο του 2007, λίγες εβδομάδες πριν σπάσει η φούσκα των ενυπόθηκων δανείων, η αγορά με πίστωση ήταν της τάξης των 425 δις $ – καταρρέοντας και οδηγώντας ολόκληρη την υφήλιο σε τεράστιες περιπέτειες.

Σήμερα, τα φθηνά χρήματα των κεντρικών τραπεζών, τα οποία έχουν πλημμυρίσει τα χρηματιστήρια, χωρίς να ωφελείται ούτε στο ελάχιστο η πραγματική οικονομία, έχουν ξανά το ίδιο αποτέλεσμα. Ο μύθος δε της ανταγωνιστικότητας, ο οποίος οδηγεί στη μείωση των μισθών των εργαζομένων και στην αύξηση των εταιρικών κερδών (διάγραμμα) «καλά κρατεί» – με τον «νεοφιλελευθερισμό» να διανύει την καλύτερη εποχή στην ιστορία του.

.

Συνεχίζοντας στο θέμα μας, η αγορά μετοχών με πίστωση (margin debt), σημαίνει ότι ένας «επενδυτής» δανείζεται χρήματα, με στόχο την αγορά μετοχών – όπου ορίζεται ένα συγκεκριμένο όριο (margin), κάτω από το οποίο δεν επιτρέπεται να πέσει η αξία των μετοχών του.

Όσο αυξάνονται οι τιμές των μετοχών, ο «επενδυτής» μπορεί να πληρώνει το δανειστή του, εγγράφοντας κέρδος μετά την εξόφληση. Όταν όμως οι τιμές των μετοχών μειώνονται, κάτω από το όριο που καλύπτεται από την αξία των μετοχών που διαθέτει ο «επενδυτής», τότε ο δανειστής απαιτεί από τον «επενδυτή» να καταθέσει χρήματα για την εξισορρόπηση της διαφοράς (margin call).

Όμως, εάν ο «επενδυτής» δεν έχει τη δυνατότητα να εξασφαλίσει τα παραπάνω χρήματα, οφείλει να πουλήσει μετοχές για να τα συγκεντρώσει – γεγονός που οδηγεί πάντοτε σε πωλήσεις πανικού, πόσο μάλλον όταν η όλη διαδικασία είναι αυτόματη, επειδή πολλές «επενδύσεις» αυτού του είδους γίνονται μέσω μηχανών χρηματιστηριακών συναλλαγών (πλατφόρμες).

Ο όγκος λοιπόν των αγορών με πίστωση αποτελεί έναν δείκτη, σε σχέση με το σχηματισμό φούσκας στις χρηματιστηριακές αγορές – έχοντας «προειδοποιήσει» για την κατάρρευση του 2000 (dotcom crash), καθώς επίσης την αντίστοιχη του 2007 (διάγραμμα που ακολουθεί).

Εάν βέβαια συμβεί να συντονισθούν πολλά μαζί «margin calls», τότε ο πανικός που ακολουθεί είναι καταστροφικός – αφού η καταναγκαστική πώληση ενός μεγάλου αριθμού μετοχών από χιλιάδες «επενδυτές», εκούσια ή ακούσια, προκαλεί κυριολεκτικά την κατάρρευση των μετοχών.

Όπως φαίνεται από το παραπάνω διάγραμμα, η κόκκινη γραμμή (αγορά μετοχών με πίστωση), έχει ξεπεράσει ξανά το ύψος του βασικού χρηματιστηριακού δείκτη S&P 500, πλησιάζοντας το προηγούμενο ρεκόρ της (Ιούλιος 2007). Κρίνοντας δε από τη σχέση του 2007 με το 2000, μάλλον θα το ξεπεράσει προτού εκραγεί – εάν βέβαια δεν σταματήσει η Fed να τυπώνει νέα χρήματα, «ντοπάροντας» τις αγορές.

«Ενός κακού βέβαια μύρια έπονται», όπως όλοι μας γνωρίζουμε – γεγονός που σημαίνει εδώ ότι, εάν συμβεί το συντονισμένο «σπάσιμο» πολλών μαζί πιστωτικών ορίων (margin calls), τότε θα ξεκινήσει ένα «καταστροφικό ντόμινο», παρασύροντας πολλές άλλες αξίες μαζί του.

Για να δημιουργηθεί βέβαια κάτι τέτοιο, είναι απαραίτητο ένα «πιστωτικό συμβάν», ένα απρόβλεπτο ή μη αναμενόμενο γεγονός καλύτερα – όπως, για παράδειγμα, η χρεοκοπία ενός κράτους ή μίας τράπεζας, η απότομη αύξηση των επιτοκίων στις αγορές, η ανακοίνωση του περιορισμού της ρευστότητας από τη Fed ή κάτι άλλο, το οποίο δεν μπορούμε ίσως καν να φανταστούμε.

Σε κάθε περίπτωση, το «margin call» θα συμβεί αργά ή γρήγορα ενώ οι επενδυτές, οι οποίοι το έχουν συνδέσει με την ανακοίνωση της απόσυρσης των μέτρων ποσοτικής διευκόλυνσης (QE) από τη Fed, κάνουν πιθανότατα μεγάλο λάθος – επειδή οι αγορές αντιδρούν πολύ πριν συμβεί ένα γεγονός, προβλέποντας ή προκαλώντας το οι ίδιες. Πόσο μάλλον όταν κατανοούν καλύτερα από τον καθένα πως, όταν οι μισθοί ευρίσκονται σε πολύ χαμηλά επίπεδα, σε σχέση με τα κέρδη των εταιρειών (συγκριτικά διαγράμματα που ακολουθούν), η κατάρρευση είναι προ των πυλών.

.

Πίνακας Β: Σχέση των προαναφερθέντων την περίοδο ανάκαμψης που διανύει η Αμερική τώρα.

Από την άλλη πλευρά βλέπουμε συνεχώς καινούργιες φούσκες, όπως αυτή του Bitcoin, καθώς επίσης του Litecoin – «νομίσματα» που δεν είναι συνδεδεμένα με τίποτα απολύτως, ενώ δεν εκφράζουν επίσης τίποτα (το ΑΕΠ μιας χώρας για παράδειγμα, όπως τα υπόλοιπα).

Την ίδια στιγμή, τα νομίσματα υγιών σχετικά χωρών, όπως της Αυστραλίας, του Καναδά ή της Νορβηγίας, αξιολογούνται σημαντικά χαμηλότερα, από όσο θα έπρεπε – ειδικά απέναντι στο δολάριο, όπου έχουν «εκτυπωθεί» ποσότητες, τις οποίες δεν μπορούμε καν να φανταστούμε.

Είναι πραγματικά αστείο δε να πέφτει η ισοτιμία του δολαρίου της Αυστραλίας (κατ’ επέκταση του Καναδά και της Ν. Ζηλανδίας), απέναντι στο δολάριο, απλά και μόνο λόγω της μείωσης του ρυθμού ανάπτυξης – αν και ήταν αναμενόμενο, αφού προβλέπεται πτώση των τιμών των εμπορευμάτων λόγω της παγκόσμιας ύφεσης, καθώς επίσης επιθυμητό από την Αυστραλία, λόγω του συναλλαγματικού πολέμου που διεξάγεται (υποτιμήσεις νομισμάτων για αύξηση τω εξαγωγών).

Η τουρκική λίρα πάντως, καθώς επίσης το ιαπωνικό γεν, είναι τα «αγαπημένα» νομίσματα της «υποτιμητικής κερδοσκοπίας» σήμερα – όπου στην Τουρκία οφείλεται στο ελλειμματικό εμπορικό ισοζύγιο ενώ, όσον αφορά την Ιαπωνία, η αιτία είναι η συνεχής εκτύπωση νέων χρημάτων.

Περαιτέρω, στο διάγραμμα που ακολουθεί, φαίνονται πιο καθαρά τα αρνητικά «πιστωτικά ανοίγματα», σε σχέση με το μηνιαίο κλείσιμο του δείκτη S&P, σήμερα και στο παρελθόν.

.

Όπως διαπιστώνεται μεταξύ άλλων από το παραπάνω διάγραμμα, ευρισκόμαστε στην τρίτη μεγάλη φούσκα από το 2000, με τα αρνητικά πιστωτικά όρια αρκετά ψηλά για να προκαλέσουν την έκρηξη της.

Επομένως, κατά την άποψη των περισσοτέρων (video), είναι καλύτερα να εγκαταλείψει κανείς το γρηγορότερο δυνατόν τις μετοχές, ιδιαίτερα αυτές των Η.Π.Α. – αφού η εποχή του φθηνού χρήματος φτάνει στο τέλος της.

Προτείνονται πλέον τα μετρητά χρήματα ασφαλών χωρών (60%), η αγορά

ακινήτων ή γης, όταν οι τιμές τους είναι συμφέρουσες (30%), καθώς επίσης

ο χρυσός (10%) – γεγονός που σημαίνει ότι, η Ελλάδα πρέπει να αποφύγει

όσο μπορεί την πώληση ακίνητης περιουσίας, έναντι «χαρτιών» χωρίς

αντίκρισμα.

Ευχόμαστε και ελπίζουμε φυσικά να μην συμβεί το αναμενόμενο, η πολλαπλή «πυρηνική έκρηξη» δηλαδή στις αρχές του επομένου έτους, όταν παρουσιαστεί ξανά το φαινόμενο, γνωστό ως η κατάρα της Fed.

![Η Ζέτα Μακρυπούλια κάνει άγριο σεξ [ΒΙΝΤΕΟ]](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEgRS7Cix4kDEd0PRXmxzPmdeon8durZXVMGa8tuM8CGkHZlX94QSgptki4ZDXNf88H4yv7Qlch6MYIrAfrqt94RKmpk7NGA7uGNkLFPTgZsCYxWBUJOi9-RbT2SFzMR7dA8eKlqXxTY1pa8/s72-c/%CE%9C%CE%91%CE%9A%CE%A1%CE%A5%CE%A0%CE%9F%CE%A5%CE%9B%CE%99%CE%91.jpg)

0 σχόλια:

Δημοσίευση σχολίου